Gleichmäßige Aufteilung der Einmalbezüge in der Personalkostenplanung auf 12 Perioden

Ausgangslage

Bei der Personalkostenplanung gibt es häufig die Anforderung Einmalbezüge nicht in den Monaten auszuweisen in denen diese entstehen, sondern geglättet (gleichmäßig) über alle Planungsperioden zu

Technische Umsetzung:

In der Personalkostenplanung werden die Personalkosten in standardisierte Kostenbestandteile gegliedert. Einem Kostenbestandteil wird ein Betrag für einen Zeitraum zugeordnet, der anschließend als Ergebnis der Planung gespeichert wird. Die Parameter für die Bewertung der abhängigen und zusätzlichen Kostenbestandteile werden planungskontext- und Szenarien abhängig je organisatorischer Gruppierung vorgenommen.

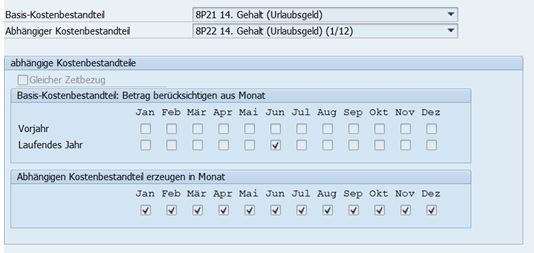

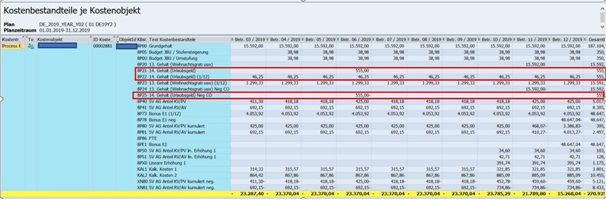

Für jeden abhängigen Kostenbestandteil ist der Basiswert zu definieren. Dieser setzt sich aus bereits gebildeten Kostenbestandteilen zusammen. Ein Beispiel für den Zusammenhang vom Basis-Kostenbestandteil 8P21 (14. Gehalt Urlaubsgeld) zu dem abhängigen Kostenbestandteil P22 (14. Gehalt Urlaubsgeld (1/12)) ist der unteren Abbildung zu entnehmen.

Der Basiskostenbestandteil 8P21 wird einmal im Jahr im Monat Juni. Der abhängige Kostenbestandteil 8P22 wird geglättet auf 12 Monate verteilt

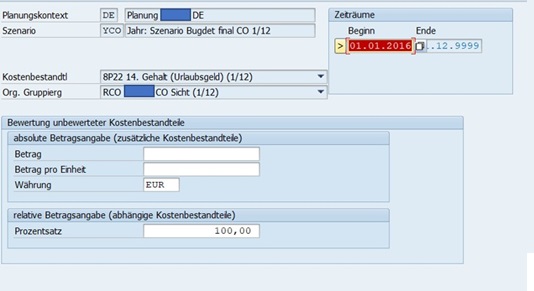

In den szenarienabhängigen Werten wird festgelegt, wie das System den unbewerteten Kostenbestandteil im Planungslauf bewerten soll. Für die Glättung über die 12 Monate muss der abhängige Kostenbestandteil mit einem Prozentsatz von 100 bewertet werden.

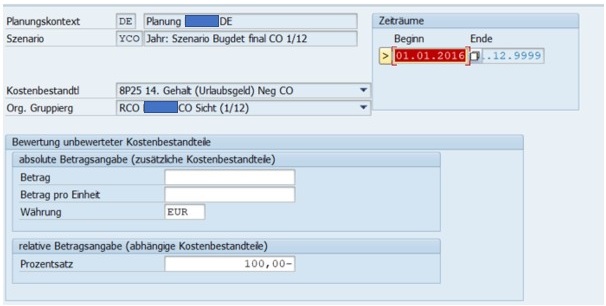

Um sicherzustellen, dass die Beträge nicht doppelt in die Kostenplanung einfließen, muss ein weiterer abhängiger Kostenbestandteil gebildet werden, der den Einmalbezug im Auszahlungsmonat negiert. In unserem Beispiel ist dies der Kostenbestandteil 8P25 (14. Gehalt Urlaubsgeld negiert). Dieser wird hinsichtlich der Auszahlungsperiode 1:1 vom Basiskostenbestandteil abgeleitet. Für die Negierung muss der abhängige Kostenbestandteil mit einem Prozentsatz von -100 bewertet werden.

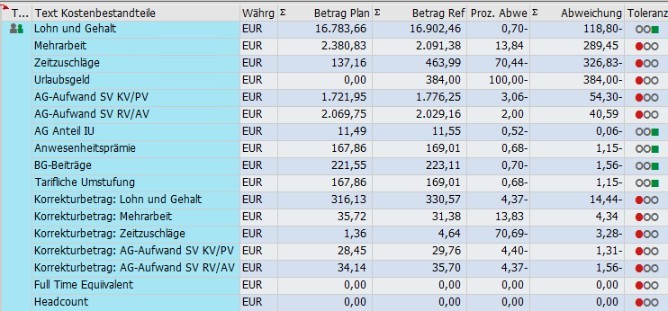

Das Ergebnis:

Wie in der Abbildung dargestellt, wird der Gesamtbetrag 555,00 EUR mit einem Betrag von 46,25 EUR auf 12 Monate verteilt. Die 555,00 EUR werden im Auszahlungsmonat über den Kostenbestandteil 8P25 wieder zurückgenommen.

Haben Sie Fragen zum Thema gleichmäßige Aufteilung der Einmalbezüge in der Personalkostenplanung oder brauchen Sie weitere Hilfe? Kontaktieren Sie uns über das Kontaktformular und senden Sie uns eine Nachricht. Entdecken Sie auch unsere bereits fertigen Tools, die Ihnen die Arbeit erleichtern können.