Fahrrad Leasing per Gehaltsumwandlung in SAP HCM umsetzen

Dieser Beitrag zeigt die Umsetzung des Dienstrades als Fahrrad Leasing per Gehaltsumwandlung in SAP HCM

Hinweis:

Zur besseren Lesbarkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Sämtliche Personenbezeichnungen gelten gleichermaßen für alle Geschlechter.

Wer über seinen Arbeitgeber ein Dienstrad least, spart nicht nur eine Menge Geld, sondern hält sich nebenbei auch fit. Durch die Steuervorteile lohnt sich ein Dienstrad sowohl für Arbeitnehmer als auch für Arbeitgeber. Neben den Steuervorteilen kann der Arbeitgeber den „Benefits Katalog“ erweitern und so die eigene Attraktivität als Arbeitgeber erhöhen.

Ausgangssituation:

- Die Monatsraten des Leasingvertrages werden aus dem Bruttolohn bedient

- Lohnsteuerpflichtig sind 0,25 % des Bruttolistenpreises (BLP) des Rades

- Bei den S-Pedelecs (bis 45 km/h) sind zusätzlich die Anfahrtskilometer mit 0,03 % des geviertelten und auf volle Hundert abgerundeten BLPs zu versteuern, analog zu den Elektro-Dienstwagen

- Die Umsatzsteuerpflicht gilt dennoch für 1 % des BLPs

*S-Pedelec: Pedelec oder E-Bike mit einer Höchstgeschwindigkeit über 25 km/h

Lösungskonzept

In unserer Lösung verzichten wir auf die Nutzung des Infotypen 0032, da andernfalls Komplikationen bei Mitarbeitern, welche sowohl einen Dienstwagen als auch ein Dienstrad in Anspruch nehmen, entstehen können. Stattdessen haben wir uns für eine Lösung mit Hilfe des Infotypen 0014 entschieden.

Wird einem Mitarbeiter die Benutzung eines Dienstrades gewährt, werden folgende Beträge für den Zeitraum des Leasings im Infotyp 0014 erfasst:

- Monatliche Leasingrate des Dienstrades (brutto)

- Bruttolistenpreis des Dienstrades

- Entfernungskilometer (nur bei S-Pedelec)

Im Abrechnungslauf wird der lohnsteuerpflichtige Anteil von 0,25 % berechnet und fließt in die Nettoberechnung ein.

Die Umsatzsteuerberechnung erfolgt über die Umsatzsteuerautomatik eines Sachkontos.

Lohnarten: Jobrad

| Lohnart (Beispiel) | Langtext | Verwendung | Eingabe/Generierung |

| 8930 | Jobrad Gehaltsumwandlung | Leasingrate als Brutto- Einbehalt | IT0014 |

| 8931 | Jobrad Sachbezugswert | BLP wird erfasst und steuerpflichtiger Anteil gwV wird berechnet | IT0014 |

| 8932 | Jobrad LST-freier-Anteil | Lohnsteuerfreier Anteil gwV | Maschinelle Berechnung |

| 8933 | Jobrad LSt fr.Ant Ust Kor | Korrektur der Umsatzsteuer | Maschinelle Berechnung |

| 8934 | Jobrad Entfernungskilometer PKW | Entfernungskilometer werden erfasst und steuerpflichtiger Anteil wird berechnet | IT0014 |

Abrechnungsschema

Die Berechnung der steuerpflichtigen Anteile und der Ausgleichsbeträge erfolgt im Bruttoteil der Abrechnung, direkt nach dem Einlesen des Infotypen 0014.

Beispiel: Lohnabrechnung von E-bike Leasing mit SAP HCM

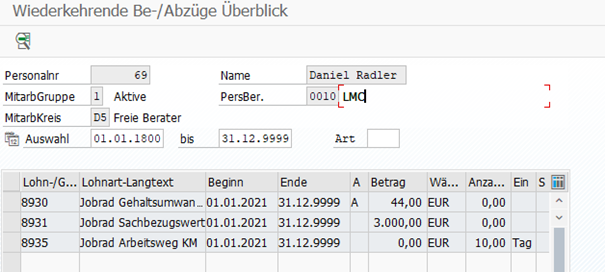

In diesem Beispiel least der Mitarbeiter Daniel Radler ein S-Pedelec mit einem Bruttolistenpreis von 3.000,00 € und einer monatlichen Leasingrate von 44,00 €. Er wohnt 10 km von seinem Arbeitsplatz entfernt.

Daraufhin werden im Infotyp 0014 folgende Daten erfasst:

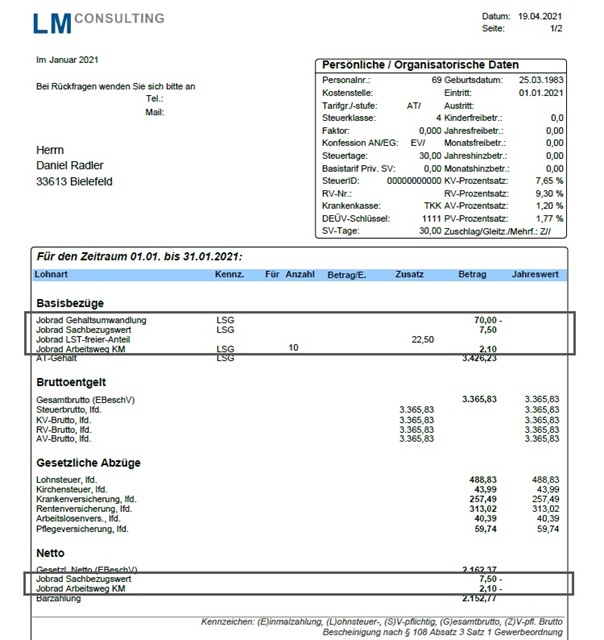

Das System errechnet den LST-pflichtigen Anteil von 0,25 % des Bruttolistenpreises, in diesem Fall 7,50 €. Diese fließen mit in das Bruttogehalt und werden anschließend vom Nettogehalt wieder abgezogen.

Da es sich in diesem Fall um ein S-Pedelec handelt, müssen zusätzlich die Anfahrtskilometer versteuert werden. Die 10 Anfahrtskilometer werden mit dem geviertelten und auf volle Hundert gerundeten Bruttolistenpreis und 0,03 % multipliziert, sodass ein lohnsteuerpflichtiger Betrag in Höhe von 2,10 € anfällt. Dieser wird ebenfalls in das Bruttogehalt aufgenommen und anschließend vom Nettogehalt abgezogen.

Die Leasingrate wird dabei als Brutto-Einbehalt betrachtet.

Auf dem Formular sieht das Ergebnis wie folgt aus:

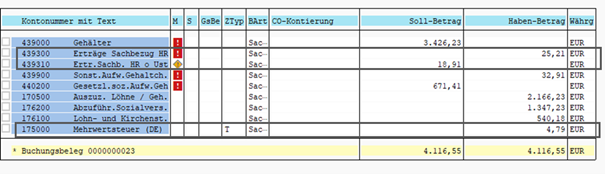

Im Buchungsbeleg erfolgt schließlich die USt-Berechnung auf Basis von 1% des BLP und damit 30,00 € in diesem Beispiel.

Haben Sie Fragen zum Thema Fahrrad Leasing in SAP HCM oder brauchen Sie weitere Hilfe? Kontaktieren Sie uns über das Kontaktformular und senden Sie uns eine Nachricht.